Сүүлийн жилүүдийн төсвийн тухай хуулийг дагалдуулан тухайн хууль тогтоомжтой төдийлөн хамааралгүй хууль тогтоомжууд судалгаа шинжилгээ, олон нийтийн хэлэлцүүлгээс ангид батлагдах байдал илэрхий ажиглагдсан нь судлаачид болон олон нийтийн шүүмжлэлийг дагуулах болсон. Иймд Засгийн газраас Монгол Улсын 2026 оны төсвийн тухай хуулийн төслийг дагалдуулан Улсын Их Хуралд 2025 оны 9 дүгээр сарын 1-ний өдөр өргөн мэдүүлсэн хоёр хууль болох Нэмэгдсэн өртгийн албан татварын тухай хуульд өөрчлөлт оруулах тухай, Төр, хувийн хэвшлийн түншлэлийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслүүд болон Засгийн газрын үнэт цаас гаргах эрх олгох тухай, Үндэсний баялгийн сангийн тухай хуулийг хэрэгжүүлэх зарим арга хэмжээний тухай УИХ-ын хоёр тогтоолын төслийн хэлэлцүүлгийг Нээлттэй Нийгэм Форумаас 2025 оны 10 дугаар сарын 14-ний өдөр зохион байгууллаа. Хэлэлцүүлэгт УИХ-ын Тамгын газрын Төсвийн хяналт шинжилгээний хэлтэс, Авлигатай тэмцэх газрын Урьдчилан сэргийлэх, соён гэгээрүүлэх хэлтэс, Сангийн яам зэрэг төрийн байгууллага, иргэний нийгэм, хэвлэл мэдээллийн төлөөлөл оролцов.

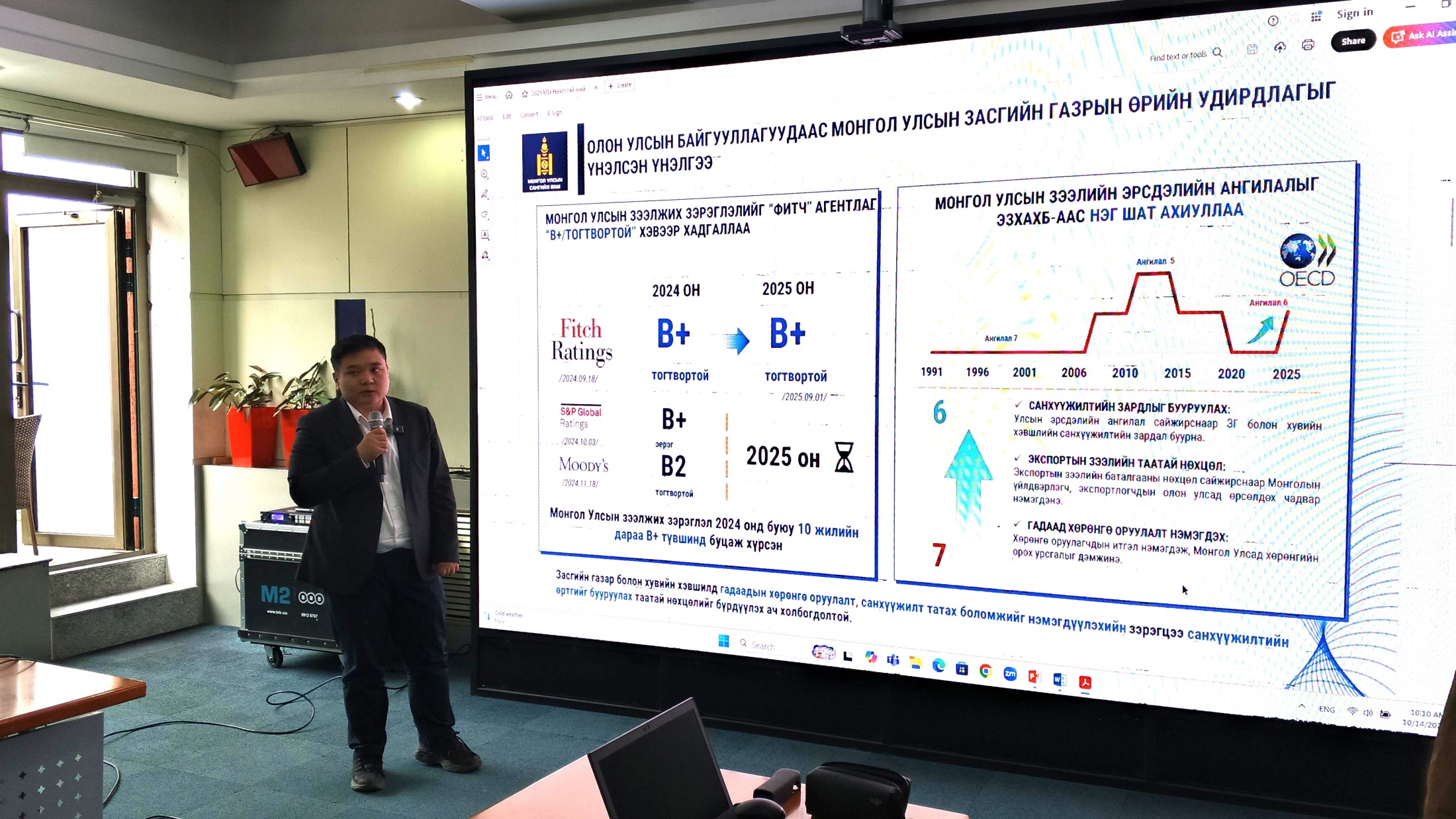

Хэлэлцүүлгийн үеэр Сангийн яамны зүгээс Засгийн газрын үнэт цаас гаргах эрх олгох тухай УИХ-ын тогтоолын төсөл болон Нэмэгдсэн өртгийн албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслүүдийн талаарх танилцуулгыг хийлээ. УИХ-ын уг тогтоолоор Өрийн удирдлагын тухай хуулийн 12 дугаар зүйлийн 12.1.4-т заасан зориулалтаар 2026 онд 1 тэрбум ам.доллар хүртэлх гадаад үнэт цаас гаргах, 561.2 тэрбум төгрөг хүртэлх дотоод үнэт цаас гаргах эрхийг Засгийн газарт олгохоор байна.

Түүнчлэн, Нээлттэй Нийгэм Форумын захиалгаар "Тогтолцоо дүн шинжилгээ судалгааны хүрээлэн" ТББ-аас хийсэн “Монгол Улсын 2026 оны Төсвийн тухай хуулийн төсөлтэй хамт өргөн мэдүүлсэн хуулийн төсөл болон Улсын Их Хурлын тогтоолын төслийн дүн шинжилгээ”-ний танилцуулгыг хийв. Энэхүү дүн шинжилгээгээр 2026 оны төсвийн тухай хуулийн төслийн бүрдэл нь Хууль тогтоомжийн тухай хууль болон Төсвийн тухай хуульд нийцсэн эсэх, дагалдуулан өргөн мэдүүлсэн хоёр хууль, УИХ-ын хоёр тогтоолын төсөл нь Хууль тогтоомжийн тухай хуулийн 29.5-д заасан шаардлагад нийцсэн эсэхийг тус тус дүгнэсэн юм. Дүн шинжилгээнээс гарсан дүгнэлтээс дурдвал:

- Нэмэгдсэн өртгийн албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төсөл нь Хууль тогтоомжийн тухай хуулийн 29.3, 29.5-д нийцсэн. Гэхдээ цаашид татвартай холбоотой асуудлыг төсвийн тухай хууль дагалдуулан батлах нь хэр зохимжтой талаар нэгдсэн байр сууринд хүрэх.

- Төр, хувийн хэвшлийн түншлэлийн тухай хуулийн нэмэлт, өөрчлөлтийн төсөл нь Хууль тогтоомжийн тухай хуулийн 29.3-т нийцсэн боловч 29.5-д заасан шаардлагыг хэлбэрийн төдий хангасан. Хэдийгээр төслийн зохицуулалтууд процессын саад, бэрхшээлийг бууруулахад чиглэсэн байх боловч чухал өөрчлөлтүүдийг тухайлсан судалгаа, шинжилгээ, харьцуулалтгүйгээр оруулахаар байгаа нь сөрөг үр дагавруудыг үүсгэх боломжтой.

- Засгийн газарт үнэт цаас гаргах эрх олгох тухай УИХ-ын тогтоолын төсөл нь холбогдох хуульд нийцсэн.

- Үндэсний баялгийн сангийн тухай хуулийг хэрэгжүүлэх зарим арга хэмжээний тухай УИХ-ын тогтоолын төсөл нь холбогдох тооцоолол тодорхойгүйн зэрэгцээ Хууль тогтоомжийн тухай хуулийн 36.4-т заасан шийдвэрлэх асуудлыг энгийн ойлгомжтой байдлаар томьёолж бичих, 36.3-т заасан УИХ-ын тогтоолын төслийн үндэслэл, шаардлагыг тодорхой заасан байх шаардлагуудыг хангаагүй байна.

Хэлэлцүүлэгт оролцогсдын зүгээс дараах асуудлыг онцоллоо. Үүнд:

- 2026 оны төсвийн тухай хуулийн төслийг дагалдуулан өргөн мэдүүлсэн Нэмэгдсэн өртгийн албан татварын тухай хуульд өөрчлөлт оруулах тухай, Төр, хувийн хэвшлийн түншлэлийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслүүд болон Засгийн газрын үнэт цаас гаргах эрх олгох тухай, Үндэсний баялгийн сангийн тухай хуулийг хэрэгжүүлэх зарим арга хэмжээний тухай гэсэн УИХ-ын тогтоолын төслүүдэд хамаарах судалгаа, тооцоог Засгийн газар нарийвчлан хийх, УИХ-ын зүгээс эдгээр хууль, тогтоолын төслийг нухацтай хэлэлцэх.

- Төр, хувийн хэвшлийн түншлэлийн хувьд ТЭЗҮ шаардахгүй болгох нь олон талын сөрөг нөлөө авчрах эрсдэлтэйг анхаарах.

- Төр, хувийн хэвшлийн түншлэлийн хүрээнд орон нутгийн хүлээх хариуцлагыг нэмэгдүүлэх.

- Нийтийн сонсголын хуулийн дагуу төсвийн хяналтын сонсгол хийх

- Улсын их хурлын Хяналт, шалгалтын хуулийн дагуу мэдээллийн нэгдсэн санг бий болгох.

- Засгийн газар Төсвийн тухай хуулийн дагуу 2026 оны төсвийн төлөвлөлтийн хэлэлцүүлгийг салбар бүрээр зохион байгуулахдаа 1 өдөрт 4 салбарын хэлэлцүүлэг хийсэн нь олон нийтийн оролцоог нэр төдий хангасан үйл ажиллагаа болсныг цаашид анхаарах.

- Төсвийн зарлагын шийдвэр гаргахад хүний оролцоог багасгахад анхаарах.

- Нийслэлийн зүгээс шаардлагагүй явган зам, бродюр сольж төсвийн хөрөнгийг үрэлгэн зарцуулж байна.

- Төсвийн асуудлаар Авлигатай тэмцэх газрын зүгээс өгсөн зөвлөмжүүдийг олон нийтэд хүргэх урсгалыг нэмэгдүүлэх тус тус болно.